2018-2024年中國機器視覺市場調查與投資潛力分析報告

機器視覺作為人工智能的重要分支,是智能制造的“智慧之眼”,其通過圖像攝取裝置(如攝像機)獲取目標物體的圖像,并利用計算機進行圖像處理與分析,以實現檢測、測量、識別和控制等功能。隨著工業自動化、智能制造的深入推進,以及人工智能、5G、深度學習等技術的持續賦能,中國機器視覺市場迎來了快速發展期。本報告旨在對2018年至2024年中國機器視覺市場進行深入調查,并對其投資潛力進行系統分析。

一、 市場發展概述與規模分析

1. 市場發展階段

2018年以來,中國機器視覺市場已從早期的概念導入和初步應用,邁入快速成長與行業滲透階段。驅動因素從成本節約逐步轉向質量提升、柔性生產和數據驅動決策。特別是在電子制造、汽車、半導體、鋰電池、光伏等精密制造領域,機器視覺已成為不可或缺的質量控制環節。

2. 市場規模與增長

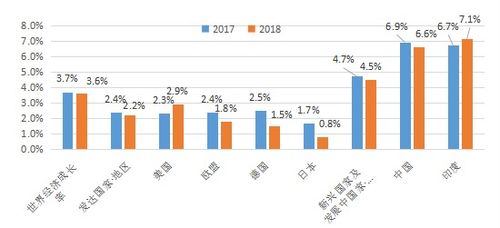

據統計,2018年中國機器視覺市場規模約為XX億元(具體數據需根據實際調研更新,此處為示例)。此后數年,市場保持年均20%以上的復合增長率高速增長。預計到2024年,中國機器視覺市場規模有望突破XXX億元。增長動力主要來源于:國家政策對智能制造和產業升級的大力支持;下游應用領域對生產效率和產品質量要求的極致化提升;本土廠商技術實力的快速進步與成本優勢。

二、 產業鏈與競爭格局分析

1. 產業鏈結構

中國機器視覺產業鏈日趨完善:

- 上游:包括光源、鏡頭、工業相機、圖像采集卡、視覺處理器(軟件與算法)等核心零部件供應商。其中,高端鏡頭、相機芯片等領域仍由歐美日企業(如基恩士、康耐視、堡盟等)占據主導,但本土企業在光源、中低端相機及特定算法上已實現突破。

- 中游:為機器視覺系統集成商和裝備制造商,負責根據下游客戶需求,提供完整的視覺檢測、測量、引導、識別解決方案。這是本土企業最具活力的環節,涌現出一批具有行業know-how和項目經驗的優秀企業。

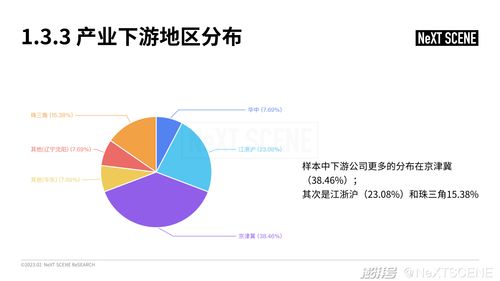

- 下游:應用領域廣泛,電子制造(尤其是消費電子) 是最大的應用市場,占比超過40%;汽車、半導體/PCB、鋰電池、光伏、物流、食品包裝、醫藥等領域的滲透率正在快速提升。

2. 市場競爭格局

市場呈現外資巨頭與本土領先企業并存的格局。外資企業在技術、品牌、高端市場方面優勢明顯;本土企業則憑借快速響應、定制化服務、成本效益以及對本土市場的深刻理解,在中低端市場占據主要份額,并不斷向高端市場滲透。市場競爭正從硬件比拼,轉向軟件算法、行業解決方案與綜合服務能力的較量。

三、 核心技術發展趨勢

- 深度學習與AI融合:傳統基于規則的視覺算法在處理復雜、多變缺陷時面臨挑戰。深度學習技術的引入,極大地提升了視覺系統在特征提取、分類和復雜場景下的識別能力,成為行業最重要的技術趨勢。

- 3D視覺技術普及:隨著對精度和三維信息需求的增長,3D視覺技術在尺寸測量、機器人無序抓取、高精度裝配等場景的應用加速落地。

- 嵌入式視覺與智能相機:將處理單元集成于相機內部的智能相機,簡化了系統結構,提高了可靠性和易用性,在分布式檢測和移動設備中前景廣闊。

- 標準化與易用性提升:軟件平臺的模塊化、標準化以及低代碼/無代碼開發趨勢,降低了機器視覺的應用門檻,有助于向更多中小型企業和長尾市場拓展。

四、 主要應用領域需求分析

- 電子制造:需求持續旺盛,用于SMT貼裝、AOI檢測、元件對位、尺寸測量等,對速度和精度要求極高。

- 新能源汽車與鋰電池:電池的極片檢測、電芯裝配、模組焊接檢測等環節視覺需求爆發,是增長最快的賽道之一。

- 半導體:在前道制程(如晶圓檢測、對準)和后道封裝測試中不可或缺,技術壁壘最高,國產替代需求強烈。

- 物流與零售:在智能分揀、包裹量方、無人倉儲、自助結算等場景應用深入,市場空間巨大。

五、 投資潛力與風險分析

1. 投資潛力

市場增長確定性強:在人口紅利消退、制造業轉型升級的大背景下,機器視覺的替代人工和賦能增效邏輯堅實,市場遠未飽和。

國產替代黃金窗口期:供應鏈安全與自主可控成為國家戰略,在核心零部件、高端軟件算法領域存在巨大的國產化投資機會。

新興應用場景不斷涌現:從工業向農業、醫療、安防、生活服務等領域拓展,創造新的增長點。

技術迭代帶來新機遇:AI、5G邊緣計算與機器視覺的結合,將催生新的產品形態和商業模式。

2. 主要風險與挑戰

技術研發風險:核心算法與高端硬件研發投入大、周期長,技術迭代快,存在不確定性。

市場競爭風險:市場競爭加劇,可能導致價格戰,壓縮企業利潤空間。

宏觀經濟與下游周期風險:機器視覺需求與制造業固定資產投資景氣度緊密相關,受宏觀經濟和特定行業(如消費電子)周期影響。

人才短缺風險:兼具光學、軟件、算法和行業知識的復合型人才嚴重短缺。

六、 結論與建議

2018-2024年是中國機器視覺市場從高速成長走向成熟的關鍵階段。市場在規模快速擴張的內部結構、技術路徑和競爭邏輯也在深刻演變。對于投資者而言:

- 關注擁有核心技術的企業:重點投資在AI視覺算法、3D視覺、高端傳感器或特定行業解決方案上有深厚積累和壁壘的公司。

- 聚焦高景氣度下游賽道:優先布局在新能源汽車、光伏、半導體、高端裝備等國家戰略新興產業中深度綁定的視覺企業。

- 評估企業的綜合生態能力:除了技術,還需考察企業的行業理解、客戶資源、服務網絡和標準化產品推廣能力。

- 注意風險把控:規避技術路徑單一、客戶集中度過高、抗周期能力弱的公司,在估值過熱時保持理性。

中國機器視覺產業正處在由“應用驅動”向“技術驅動”轉型的爬坡期,未來具備核心技術、深度行業融合能力和開放生態的企業,將最具投資價值與發展潛力。

如若轉載,請注明出處:http://www.imalading.cn/product/5.html

更新時間:2026-03-09 21:44:53